一、 注塑機需求受汽車輕量化等因素驅動

國外有機構預計2019~2024年,中國注塑機械市場復合增長率約為5.6%,高于全球市場4.2%的平均水平,這一預測相對偏保守。一方面,“十三五”政策對行業的規劃是10%的復合增速,另一方面,可以看到行業幾個積極因素的變化:

第一,全球經濟回暖加速,2017年主要注塑機企業海外收入增速超過30%,樂觀看

2018年國內制造業投資增速有望達到7%。

第二,國內高端注塑機進口替代空間50億元以上。國內每年的注塑機市場規模在350億元左右,其中高端注塑機規模在50億元以上,國內主要注塑機的產能集中在中低端市場,高端注塑機市場的進口替代將為行業帶來增量需求。

第三,海外企業在國內產能投放后,由于成本優勢和供應鏈優勢,將提高資產盈利能力,提升凈利率水平。

二、塑料代鋼等提供行業長期增長潛力

塑料制品具備一定的消費屬性,但是由于其產品壽命周期較長,相應的設備類企業更新需求不明顯。國產的注塑機壽命8~10年,國外產品生命周期更長,目前行業整體需求來自于新增投資驅動下的設備購置需求及高端注塑機進口替代需求。行業下游應用廣泛,客戶分散。企業增長的動力來源于行業需求的增長、產品結構升級和新客戶的開拓。

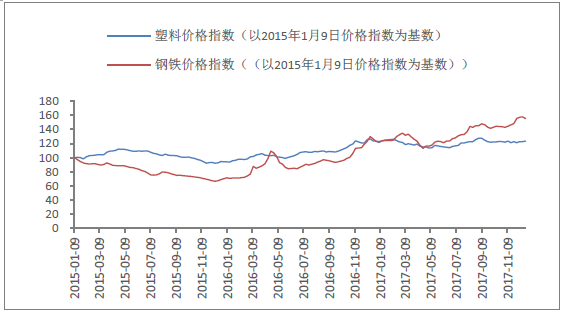

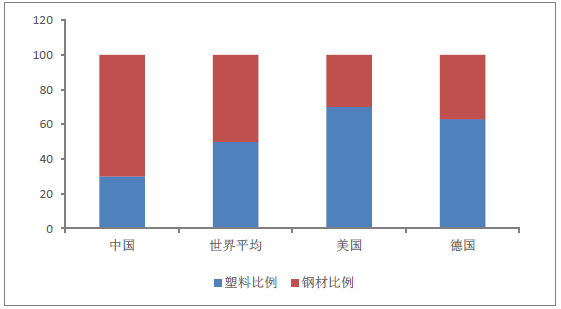

塑料代替鋼鐵等其他用途材料是行業長期發展的內在動力。長期看,以塑代鋼、以塑代有色金屬、以塑代水泥、以塑代木逐步發展,塑料廣泛運用于航空航天、國防、石化、海洋、電子、光電通信、建筑材料、包裝、農業及輕工業等各個領域。近年來鋼鐵價格上行超過塑料價格上行的幅度,使得以塑代鋼需求在2017年下半年以來得到加強,我國塑鋼比系數為30:70,嚴重低于發達國家水平,尤其是美國的70:30。

因此,我國塑料制品在可預見的時期內,仍然面臨穩定增長需求。以2015年1月9日的塑料價格指數和鋼價格指數為基數100計算,自2017年下半年以來,鋼材價格上漲幅度超過塑料價格漲幅,汽車、家電等領域的以塑代鋼需求得到較大的提振。

以塑代鋼價格優勢下半年以來逐漸突出

相關報告:智研咨詢網發布的《2017-2022年中國注塑機市場深度調查及發展趨勢研究報告》

我國塑鋼比嚴重低于世界發達國家

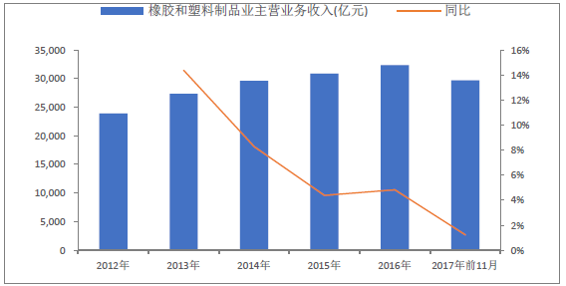

橡膠和塑料制品行業收入增速繼續

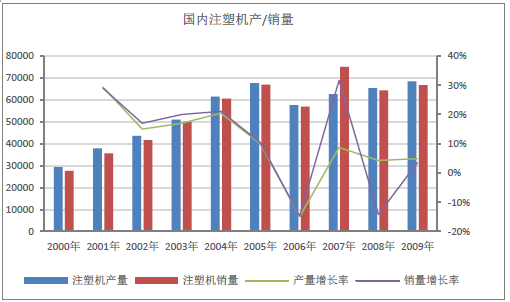

2000~2009國內注塑機產銷情況

三、汽車輕量化等因素帶動下游需求

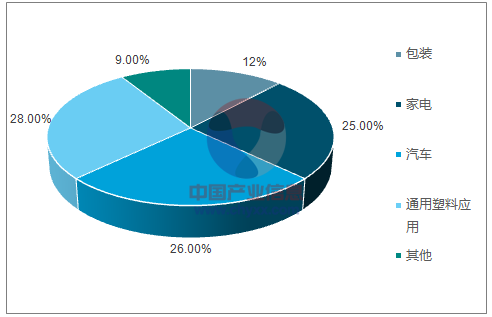

注塑機下游需求主要受汽車輕量化、3C產品高增長、家電產品塑料用量提升帶動。其次食品、包裝、醫療領域中的塑料需求也帶動行業的穩定發展。

1、汽車輕量化

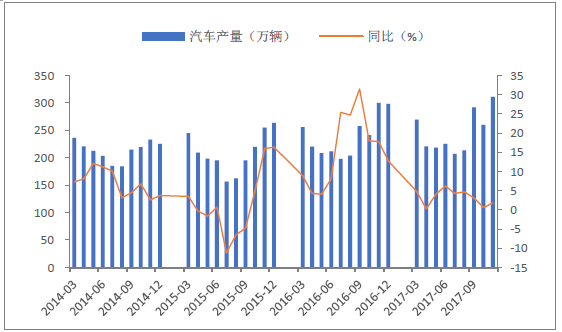

注塑機廣泛應用于汽車內飾件(如扶手、儀表板、轉向盤等等)、外裝件(保險杠、腳踏板、格柵、車輪罩等等)、機能結構件(取暖和通風系統、車身、車燈等等)等等)。汽車是塑機行業下游最主要的應用領域之一,占比25%,轎車自重每下降10%,可以節省燃油6%~8%,隨著鋼材等原材料價格的合理回歸,以塑代鋼實現汽車的輕量化是節能降耗的重要趨勢。預計2018年汽車產量增速維持4%~5%。

注塑機下游需求拆分

預計汽車產量增速維持4%~5%

2、注塑機作為粉末注塑成型關鍵設備,受益3C產品高速增長

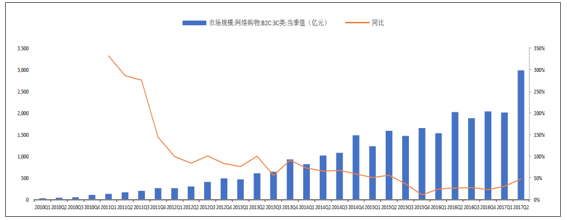

3C產品對注塑機的精密性有極高的要求,我國約每2萬臺的注塑機中60%是精密注塑機,電子通訊產品中的零部件生產,如導光板、按鍵、手機外殼、電子連接器等,均需要精密注塑機來完成,科技含量更高的注塑機,市場需求日益增強。2017年前兩個季度,3C類網絡購物市場規模分別增長31%和48%,反映了全球范圍內3C產品的消費需求旺盛。

注塑機作為粉末注塑成型工藝的關鍵設備,對加工過程中產品的質量控制、穩定性及良品率有著重要影響。隨著陶瓷、金屬在3C領域的大規模應用,粉末注射成型開始引領制造業加工成型技術的新方向。市場對精密塑料注射機的訴求日趨強烈,比如克勞斯瑪菲精密注塑機終端客戶涵蓋Swatch、三星、華為、小米、Oppo、Vivo、魅族等第一梯隊手機廠商。

2017Q23C類網絡購物市場規模呈現爆發性增長

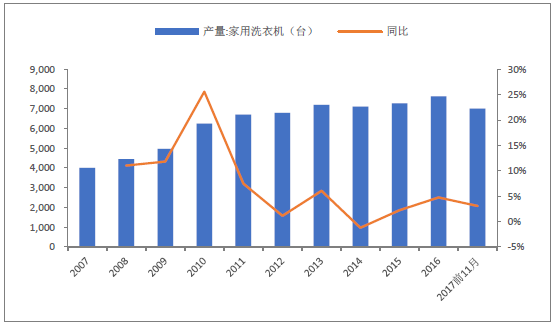

3、家電產品塑料應用量提升

家電對塑料的需求量也在不斷提高,塑料已經成為了家電行業僅次于鋼材的第二大類原材料。近幾年,塑料在家電產品重量上的平均增長速度約為30%,在家用電器的用量已經達到總重量的40%。家電產品日趨輕量化、結構緊湊化、小型化和個性化,高分子材料和輕合金材料在醫療器械和器材上的廣泛應用,都成為行業的增長原動力,拉動注塑設備尤其高端注塑設備的需求。

家用電冰箱產量穩定

家用洗衣機產量穩定

4、高端注塑機進口替代需求強勁

國外有機構預計2019~2024年,中國注塑機械市場復合增長率約為5.6%,高于全球市場4.2%的平均水平,但隨著2018全球經濟的回暖,5.6%的增幅略顯保守。2016年全球主要地區注塑機械產值84.82億歐元,到2024年將上升至115.57億歐元,其中中國、東南亞、韓國、北美以及印度地區將成為注塑機械的主要市場。2019~2024年,中國注塑機械市場復合增長率約為5.6%,高于全球市場4.2%的平均水平。亞太地區(主要指東南亞及韓國地區)以及北美復合增長率為4.0%,印度市場為5.0%。預計普通注塑機市場增長率保持在5.6%甚至以上的水平,高端注塑機和大型電動精密型注塑機等產品仍將保持兩位數增長。

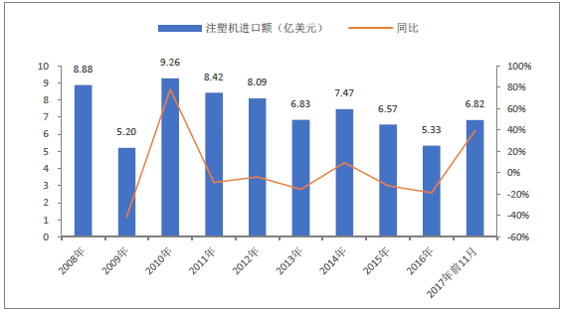

高端注塑機每年的進口替代空間仍有50億元以上。2000年以來,在汽車、家電等行業對塑料機械需求大增的背景下,中國注塑機行業規模持續增長,2015年我國注塑機國產化率約80%左右,預計目前在85%左右。按照2017年前11月進口注塑機6671臺,每臺以10萬美元價格計算,目前每年高端注塑機國產替代產值仍有50億元以上,加上外企合資企業的部分,實際空間還要大。

全球主要地區注塑機產值保持穩定增長

國內注塑機出口穩步增長(2017年前11月數據)

2017年前11月注塑機進口額6.82億美元

關注我們

關注我們 淘寶店鋪

淘寶店鋪